Por: Dirección de Estudios CIG

Xavier Andrade / Iván pisco / Leonard Quinde / Cristell Coronel

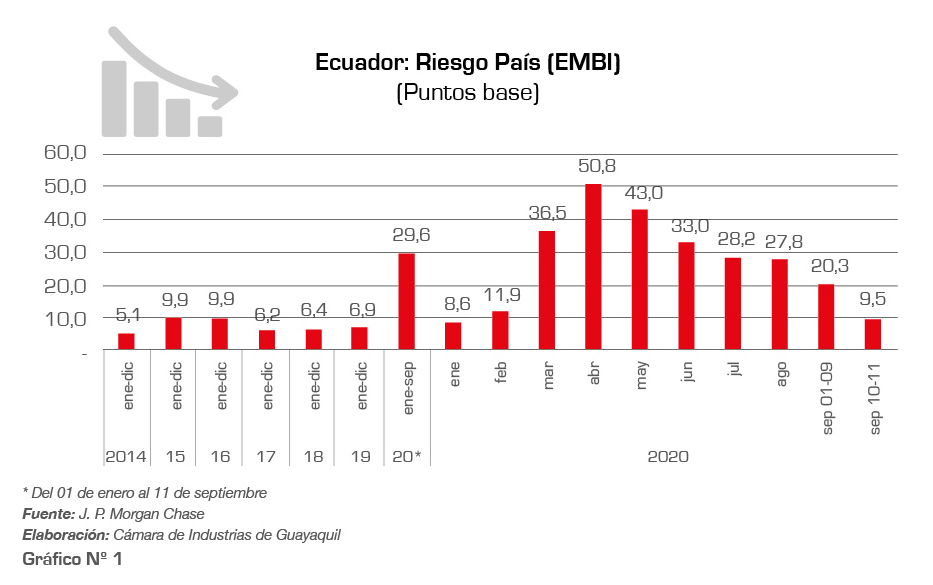

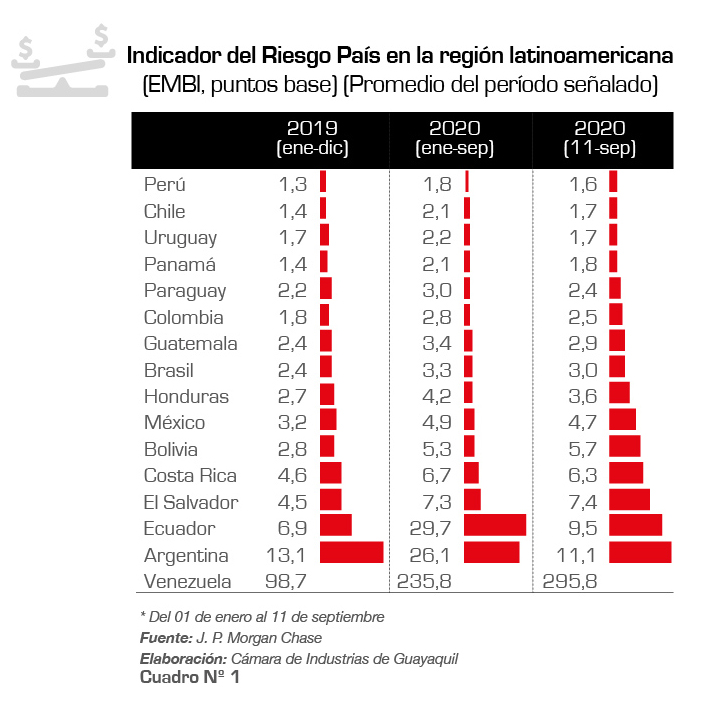

En días recientes se dio una importante reducción del indicador de riesgo país de Ecuador, ésto en el contexto de lo logrado alrededor de la renegociación de la deuda y en el contexto de haberse logrado acceder a una nueva línea de financiamiento con el FMI. Pese a que la reducción de este indicador se percibe como favorable, es importante señalar que el nivel alcanzado (948 puntos base al 11 de septiembre de este año, equivalentes a 9,48%) representa todavía un nivel de riesgo superior al alcanzado por Ecuador en años anteriores (entre 2014 y 2019 el riesgo país promedio de Ecuador alcanzó los 742 puntos base, o 7,42%), además de ser un nivel de riesgo que supera al del resto de países de la región, resultando inferior únicamente a los indicadores de Argentina y Venezuela. Ver gráfico y cuadro No. 1

El riesgo país como tal es un indicador que refleja la valoración de riesgo de los mercados internacionales respecto a la capacidad de pago de los compromisos de deuda que mantiene un país, aunque también suele considerarse como un indicador superficial de la percepción del nivel de riesgo en cuanto a la sostenibilidad fiscal de un país, misma que se deriva de sus condiciones particulares o factores específicos asociados a su entorno político, económico, social, productivo, entre otros elementos.

Es importante observar que el indicador de riesgo país de Ecuador experimentó importantes deterioros durante los meses más críticos de la emergencia sanitaria, de manera que el nivel promedio alcanzado entre enero y septiembre fue de 29,7%, versus un nivel promedio de 6,9% observado en 2019. Para el resto de países de la región, pese a que sí se produjeron incrementos en sus indicadores de riesgo país durante este año, dichos incrementos se mantuvieron en niveles muy moderados para la mayoría de los casos.

Ciertamente el riesgo país no es un indicador que defina la sostenibilidad de una economía, pero en este análisis se lo ha considerado como uno que refleja de cierta forma la percepción que existe respecto a Ecuador, siendo ésta todavía de incertidumbre en lo que concierne al ámbito fiscal.

En días recientes se ejecutó el cobro de un anticipo del impuesto a la renta del año 2020, esto luego de haberse fijado un plazo muy corto para tal fin y, en el contexto de un proceso de reactivación económica caracterizado por niveles de ventas muy por debajo de lo normal, altos niveles de desempleo que representan a la vez una menor capacidad de consumo por parte de la economía local y, como consecuencia de lo anterior, problemas de liquidez para empresas y negocios en general.

Pese a que a partir del 13 de septiembre se dieron por terminadas ciertas restricciones de movilidad que mantuvieron vigencia durante el estado de excepción, es necesario reconocer que desde mayo (con la implementación del sistema de semáforos) se comenzó a evidenciar un aumento gradual del número de ciudadanos que se encontraban circulando en las calles, lo cual ha permitido una gradual reactivación de operaciones a nivel de ciertos locales comerciales y otros establecimientos de atención al público. Claro, durante los meses previos ciertas actividades económicas mantuvieron su operación al mínimo, básicamente por la naturaleza propia del negocio (bares, gimnasios, salas de cine, entre otros).

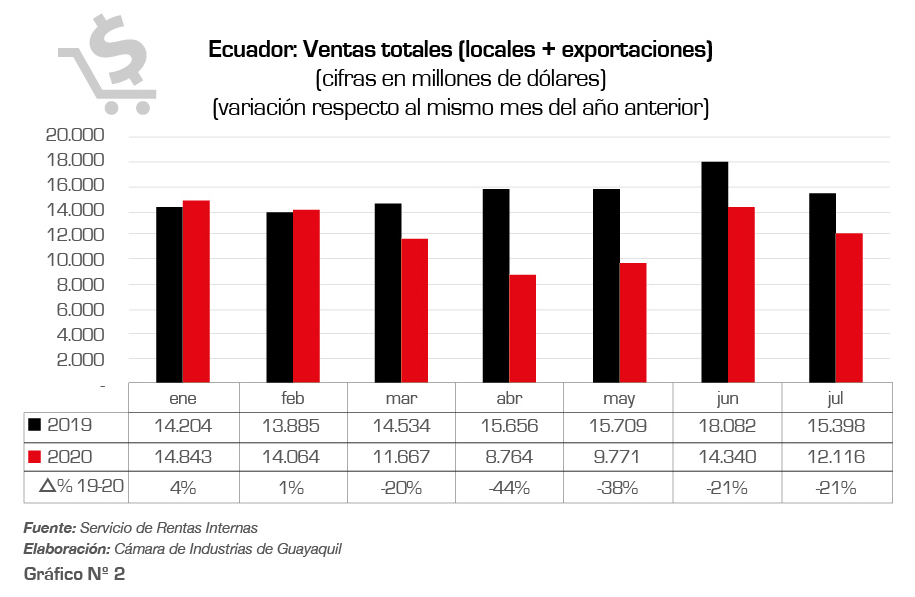

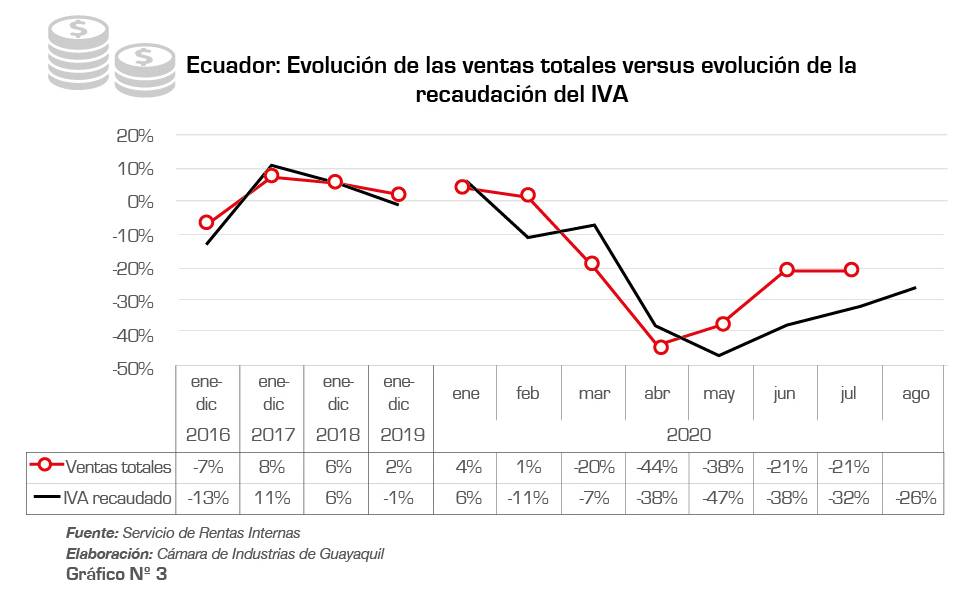

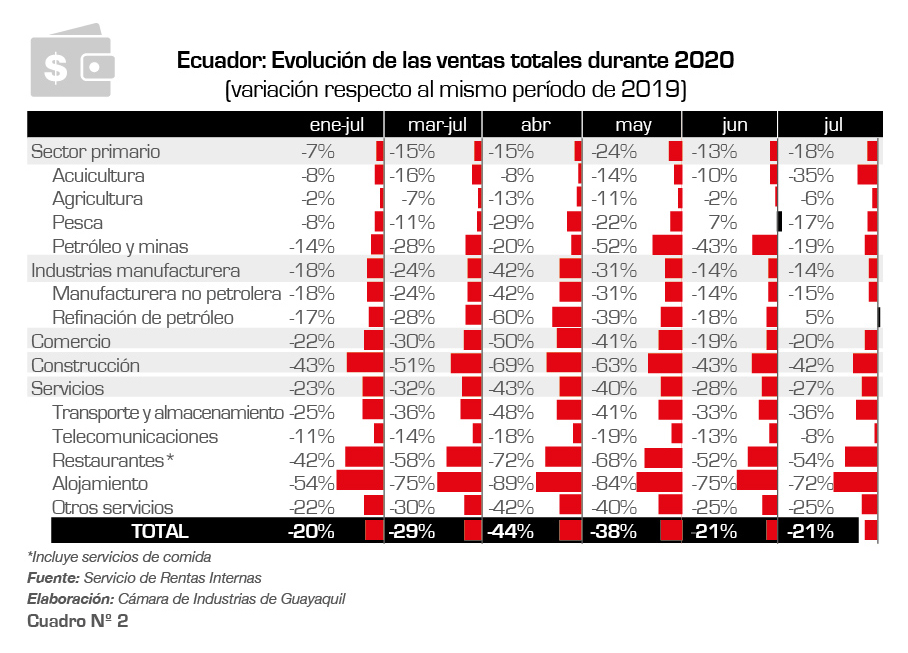

En este contexto, durante el mes de julio de este año las ventas totales (locales + exportaciones) sumaron USD 12.116 millones, lo que representó una contracción de 21% respecto a lo reportado en el mismo mes de 2019, siendo esta caída similar a la reportada durante el mes de junio de este año, lo que sugeriría cierto estancamiento en el proceso de reactivación de las ventas. A la fecha de cierre de esta edición no se dispone de información oficial sobre el desempeño de las ventas en el mes de agosto, sin embargo, sobre la base de información preliminar y sobre la base de la evolución del IVA recaudado en dicho mes, se espera una caída de las ventas en agosto similar a la de los 2 meses previos (entre -18% y -20%). Ver gráficos No. 2 y 3

Un elemento altamente importante a considerar es que la dinámica de la evolución de ventas se ha venido dando de manera particular a nivel de los diferentes sectores económicos, siendo el único elemento en común que prácticamente todas las actividades económicas mantienen ventas por debajo de los niveles logrados en años anteriores, llegándose a observar que incluso a nivel de sectores estratégicos para el país, como lo es la acuicultura, ocurre dicha situación.

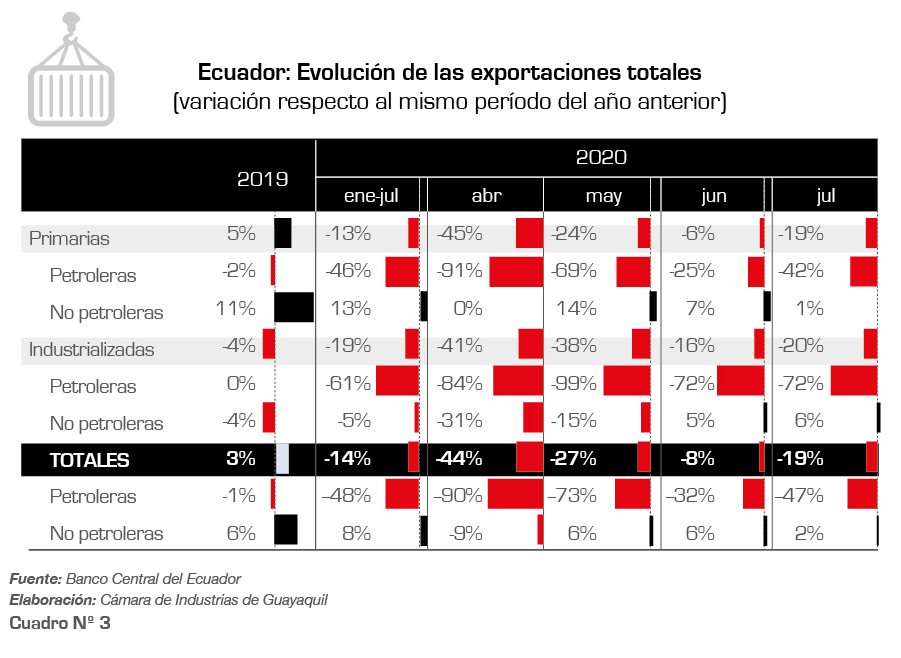

La dinámica anterior se presenta también a nivel de las exportaciones e importaciones, llegándose a observar en el caso de las ventas al exterior de productos primarios una considerable desaceleración en el mes de julio, aunque para el caso de las exportaciones de productos industrializados sí se evidenció un repunte de las ventas al exterior durante los meses de junio y julio, principalmente por un aumento de las ventas al exterior de elaborados de cacao, enlatados de pescados y otros elaborados de productos del mar.

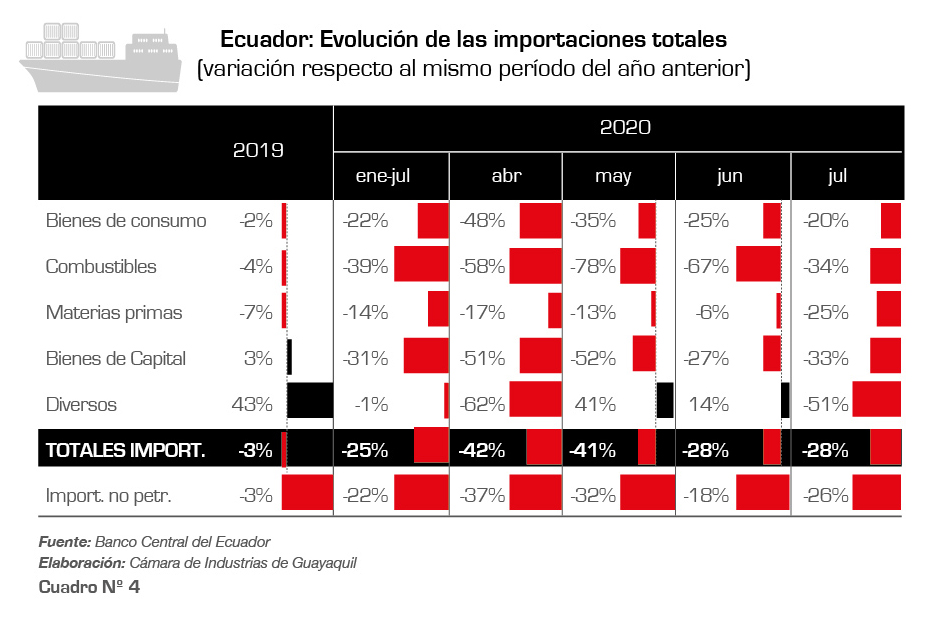

En lo concerniente a las importaciones, llama la atención que durante el mes de julio se produjo una caída considerable de las compras al exterior de materias primas (-25% en comparación al mismo mes de 2019), situación que se produce por una caída de 59% en las importaciones de materiales de construcción (respecto resultados a julio-2019), de 27% para el caso de las importaciones de materias primas e insumos intermedios para la industria y, de 7% en el caso de las compras al exterior de materias primas e insumos intermedios para la agricultura. Ver cuadros No. 2, 3 y 4

El panorama de corto plazo

Tal como se instrumentó el reciente cobro anticipado del impuesto a la renta plantea múltiples preocupaciones respecto a la visión de la política económica en el país. Por un lado, se asumió incorrectamente que aquellas empresas que han reportado alguna utilidad durante el período evaluado se encuentran en plena capacidad operativa y financiera para proceder a dicho pago, en especial porque en dicho ejercicio no se considera el impacto que esto tiene sobre la planificación presupuestaria y de operaciones de la empresa para los siguientes meses, misma que debe considerar un mercado local deprimido en cuanto a su capacidad de consumo y sin expectativas de mejoras relevantes en el corto plazo, ya que dicha caída de la capacidad de consumo está directamente vinculada a las condiciones del mercado laboral.

Por otro lado, la segmentación realizada para discriminar entre empresas o sectores que pagarían dicho anticipo y las que, no evidencia que la política económica y fiscal se mantiene como una incapaz de observar la actividad económica y productiva del país como un todo, omitiéndose así la importancia que existe a nivel de las políticas económicas que impactan favorablemente en los encadenamientos productivos y que generan círculos virtuosos a nivel de indicadores de producción y empleo tanto en el corto como en el largo plazo. Finalmente, evidencia también una baja preocupación respecto a los mensajes que se envían a potenciales inversionistas y al sector productivo y empresarial en sí, ya que pese al contexto que se ha generado a partir de la emergencia sanitaria, se ha insistido en aumentar la presión fiscal en lugar de aliviarla, teniéndose incluso que para este año ya se había incrementado la presión fiscal de ciertas empresas a través de la contribución única y temporal vigente para este año, que hasta agosto había representado ingresos para el fisco por USD 181 millones, además de la entrada en vigencia del reciente IVA para servicios digitales, o del reciente ICE para fundas plásticas que hasta agosto de este año representó una recaudación de USD 212 millones.

En estos momentos resulta difícil establecer debidamente el comportamiento esperado de la demanda interna, y el desempeño del mercado en sí depende de momento de las acciones que se ejecuten desde la política económica, básicamente porque existen importantes problemas que deben resolverse a nivel de las normativas laborales, las cuales han demostrado ser insuficientes tanto para generar nuevos puestos de empleo como para sostener los puestos de empleo existentes.

Es importante establecer que las condiciones del mercado laboral no son sólo una preocupación de índole social, ni sólo de índole productivo-económico, sino también fiscal, y esto ahora por diferentes razones. De no producirse una mejora de los niveles de empleo, muy difícilmente podrá darse una mejora relevante de las ventas, y de no producirse una mejora de las ventas, la recaudación tributaria no podrá repuntar y seguramente se generarán nuevas presiones presupuestarias para el Gobierno, pero además de la situación presupuestaria, es necesario observar que hasta agosto de este año se produjeron 268.773 desafiliaciones a la seguridad social por parte de trabajadores del sector privado y, otras 13.341 desafiliaciones por parte del sector público, situación que afecta de manera directa e inmediata a la liquidez del IESS.

Es necesario reconocer las acciones positivas que se han emprendido en materia económica, tales como la apertura de líneas de crédito (Reactívate Ecuador), la extensión de los incentivos para nuevas inversiones contemplada en la Ley de Fomento Productivo, además de las gestiones realizadas en materia de profundizar las relaciones comerciales del país con socios estratégicos. Sin embargo, también es necesario que desde el Gobierno se plantee si dichas acciones han logrado los objetivos propuestos para cada plan o medida, en especial si se considera, por ejemplo, que a nivel de la línea de créditos de Reactívate Ecuador (disponible desde el 25 de mayo), hasta el 19 de agosto (última información oficial disponible) sólo se había logrado una colocación de USD 107,4 millones, equivalentes a apenas el 9,3% del total destinado a esta línea de crédito (USD 1.150 millones), siendo evidente que lo mismo no obedece a la no necesidad de dichos fondos por parte del sector productivo, lo que revela lo indispensable de identificar qué factores han impedido que se consigan dichos objetivos.

De momento, no es posible responder cuánto podría tomarle a la economía ecuatoriana recuperar los niveles de ventas previos a la pandemia, sin embargo, resulta fundamental que se ejecuten acciones en materia de política económica que contribuyan a la reactivación económica y que faciliten el normal desempeño de los negocios.