DIRECCIÓN DE ESTUDIOS CIG

XAVIER ANDRADE / IVÁN PISCO / LEONARD QUINDE / CRISTELL CORONEL

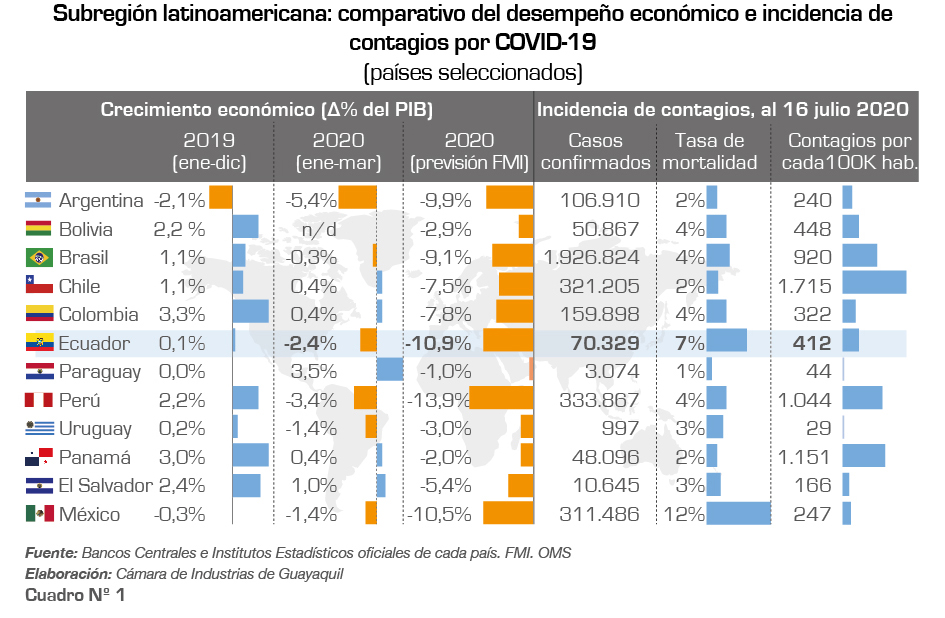

Las recientes previsiones de crecimiento económico para Ecuador se han tornado más pesimistas, esto considerando que, según el Fondo Monetario Internacional, este año nuestra economía se contraería en un 10,9%, siendo esta la 2da mayor caída en la región, ubicándose por debajo de la contracción económica de 13,9% esperada para Perú.

Este es un resultado que se aleja significativamente de la contracción esperada de -6,3% prevista por el mismo FMI en abril de este año; y, que incluso se aleja también de las previsiones oficiales del Banco Central del Ecuador, ente que ha previsto para este año una contracción de la economía ecuatoriana entre un 7,3% y un 9,6%.

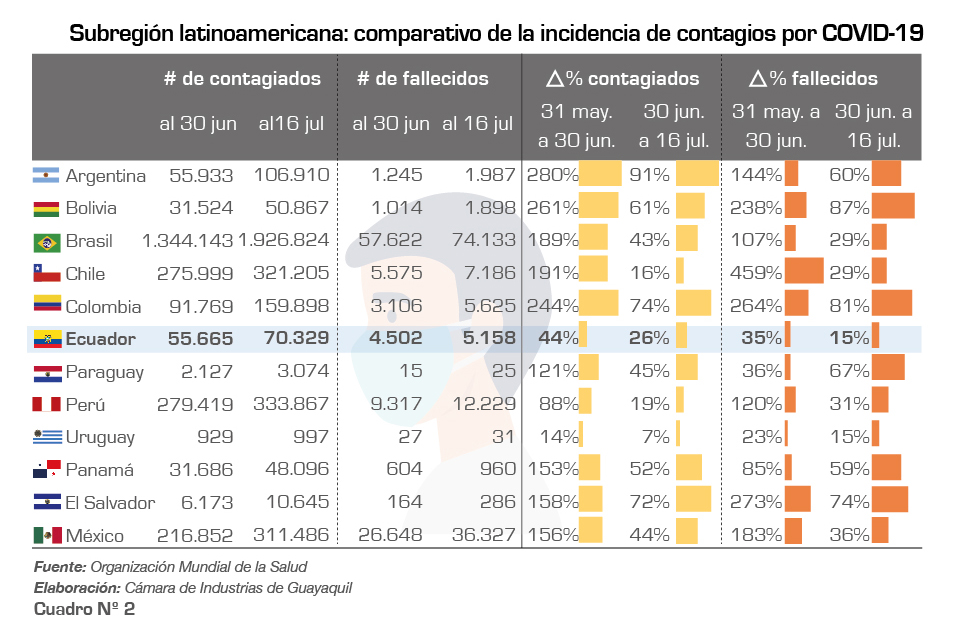

De momento no existen elementos que permitan establecer los factores que definieron la corrección en la previsión de desempeño económico que ha planteado el FMI y dicho resultado no necesariamente debe vincularse al impacto en sí de lo que ha ocurrido durante esta emergencia sanitaria, ya que debe considerarse que al 30 de junio de este año, en términos generales, en Ecuador se evidenciaba una reducción notoria del ritmo de incremento de contagios y del incremento del número de fallecidos, básicamente por el control de la situación que se había presentado en Guayaquil. Aunque, durante los días transcurridos de julio, en Quito se ha manifestado un aumento preocupante del ritmo de contagios y decesos, es necesario considerar que las previsiones planteadas por el FMI se estimaron antes de que se presentara dicha situación (en ese entonces, no previsible) y además, debe considerarse que al cierre de junio la situación de contagios y decesos en Ecuador era mucho menos crítica que la de otros países de la región, cuyo cifras de contagios y decesos al 16 de julio sugieren que se encuentran todavía distantes de alcanzar una situación de lento incremento de contagios. Ver cuadros No. 1 y 2

Uno de los factores que podrían incidir en que se espere un impacto negativo más profundo para Ecuador se centra en su todavía delicada situación fiscal, misma que impide que desde el gobierno central puedan adoptarse políticas económicas que incentiven el consumo como ha ocurrido en otros países (por ejemplo, el día sin IVA en Colombia), u otras medidas de estímulo fiscal.

También es necesario considerar en el análisis que otro de los factores que incidirían en dicha estimación es la situación económica de Ecuador previa a esta emergencia sanitaria, misma que se encontraba definida por: a) un desde ya lento crecimiento de la producción y de las ventas (∆% 2018-19 PIB no petrolero: +0,3%; ∆% 2018-19 ventas totales (locales + exportaciones): +1%), b) una continua pérdida de los puestos de pleno empleo o empleo adecuado (∆ 2017-19: -271.186 plazas), c) una tendencia a la baja en las importaciones (∆% 2018-19 importaciones totales: -3%; ∆% 2018-19 de las importaciones de materias primas: -7%), y d) por un comportamiento a la baja en las exportaciones industrializadas no petroleras (∆% 2018-19: -4%).

De momento es difícil establecer cómo evolucionará la transición hacia una fase de semáforo verde en Ecuador, siendo necesario señalar que a la fecha 11 cantones se encuentran ya en dicha fase[1], mientras que otros 16 cantones permanecen todavía en la fase de semáforo rojo[2].

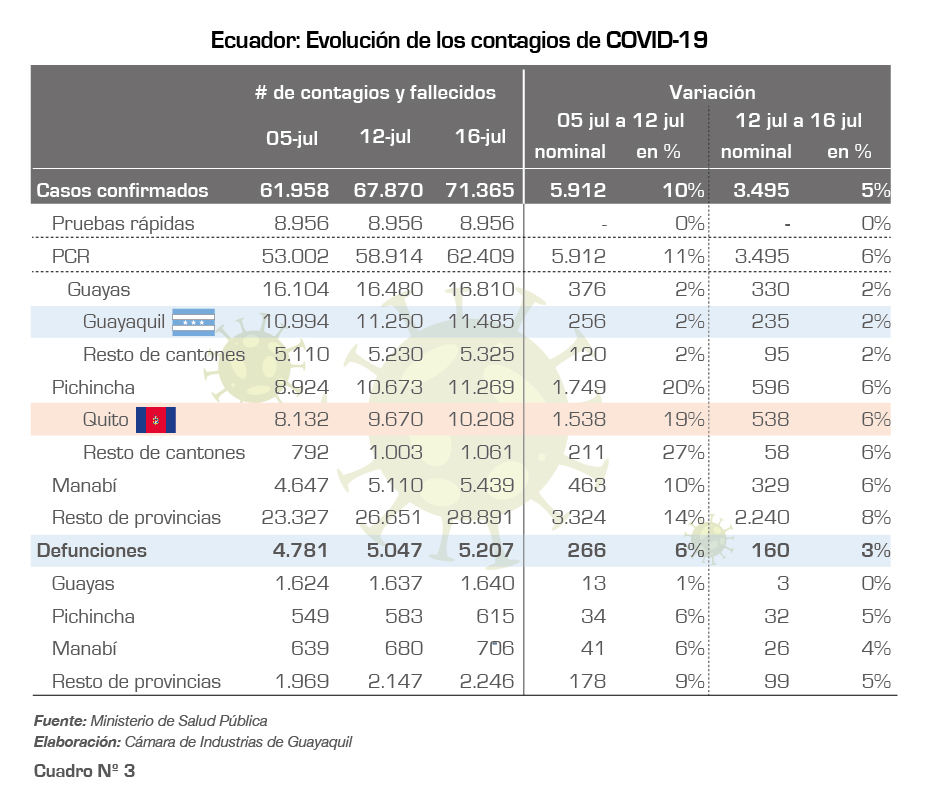

Al margen de la fase de semáforo en la que se encuentren los respectivos cantones, es necesario observar que la situación de contagios y decesos en Guayaquil y en Guayas se ha reducido significativamente, teniéndose que, según las cifras oficiales del Ministerio de Salud Pública, entre la semana del 05 de julio al 12 de julio el número de contagios se incrementó en un 2% versus al 20% reportado en zonas como Pichincha o al 10% reportado en Manabí o al 14% reportado en el resto de provincias. Algo similar ocurre con el número de decesos y aunque lastimosamente en la semana antes referida se reportó un aumento de fallecidos en un 1% en la zona de Guayas, en Pichincha y en Manabí el incremento fue de 6%, mientras que en el resto de provincias fue del 9%. Ver cuadro No. 3 y gráfico No. 1

Impacto económico de la emergencia sanitaria

Durante los meses de marzo y abril, Guayaquil sufrió importantes afectaciones tanto en términos de salud cuanto en materia de actividad productiva y económica, lo que tuvo a su vez repercusiones en otros cantones de la provincia del Guayas y de otras provincias, ya sea por afectaciones a nivel de las cadenas productivas o por afectaciones en las cadenas de distribución y comercialización, o incluso una combinación de ambos factores.

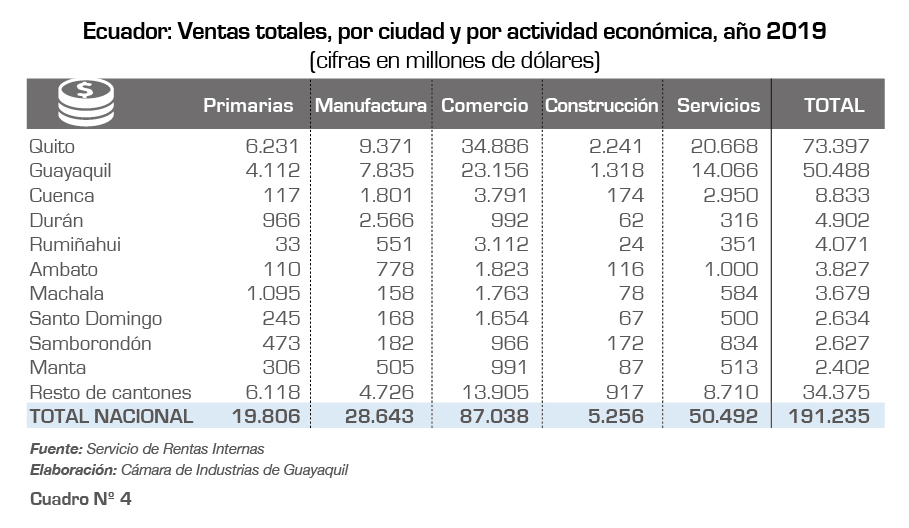

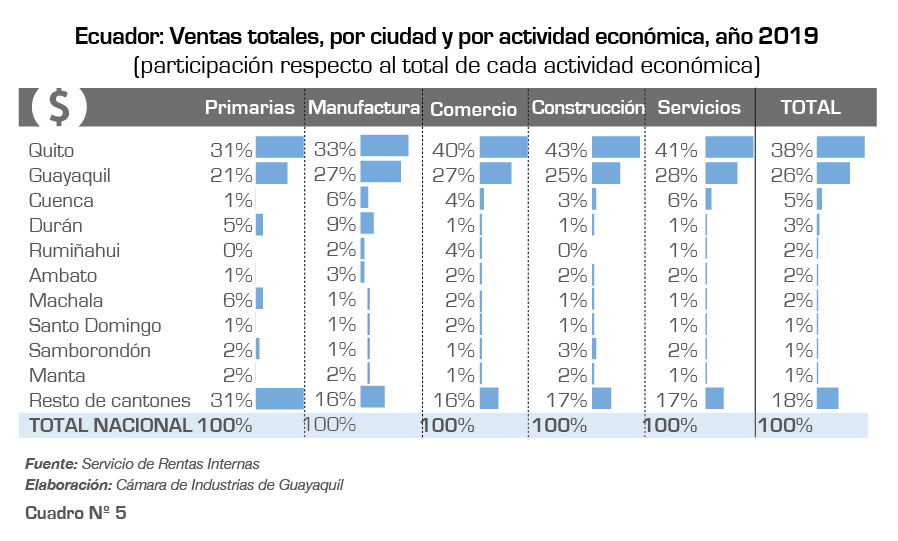

Lo anterior era previsible dada la importancia de la ciudad y sus zonas de influencia en la actividad productiva del país, situación que se ve rápidamente reflejada en las cifras de producción y ventas. Durante los últimos 5 años (2014-2019), las empresas y negocios domiciliados en Guayaquil han reportado un 26,2% de las ventas totales de la economía ecuatoriana por año, en promedio. En 2019, las ventas totales de las empresas y negocios domiciliados en la ciudad sumaron USD 50.488 millones, lo que representó un incremento de 3%, versus el incremento de 1% reportado a nivel del total del resto de cantones. Ver cuadros No. 4 y 5

Visto por provincias, Guayas ha sido una de las zonas de mayor crecimiento de ventas en los últimos 3 años (2016-2019), con un incremento de las mismas a razón de 6% por año en dicho período, teniéndose incluso que en 2019 en dicha provincia se reportó un incremento de las ventas de 3%, destacando el desempeño de las empresas y negocios domiciliados en Guayaquil y Durán, cuyas ventas en ese año se incrementaron en 3% y 11% respectivamente, esto pese al lento desempeño económico registrado en términos generales en 2019.

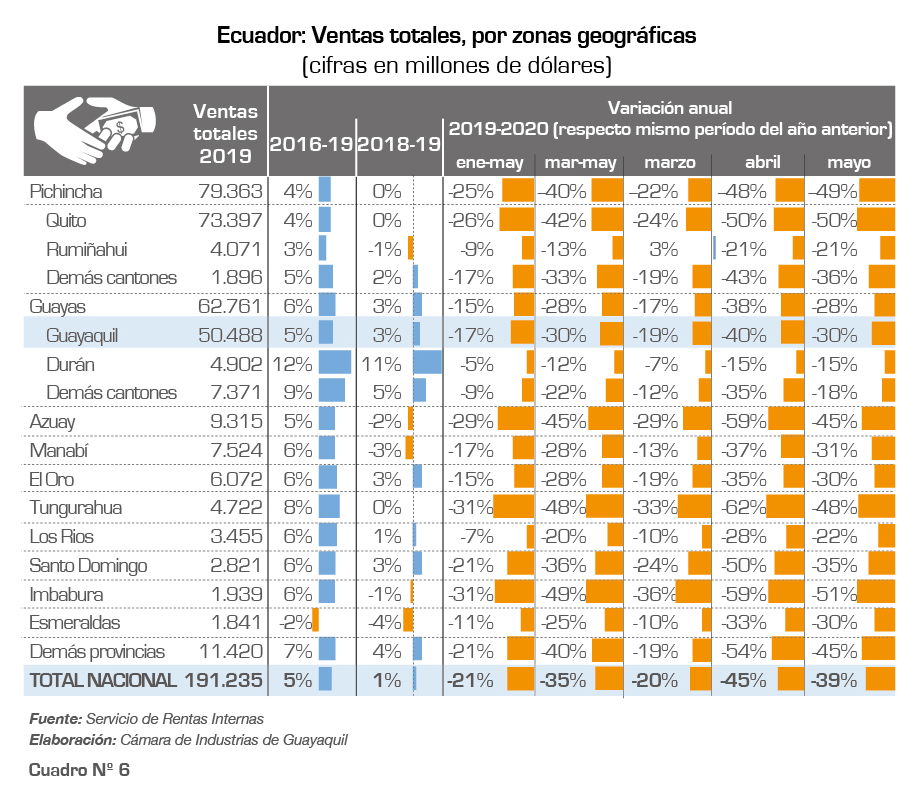

Entre enero y mayo de 2020, según las cifras preliminares del SRI, las ventas totales a nivel nacional sumaron USD 58.479 millones, lo que representó USD 15.463 millones menos que lo reportado en el mismo período de 2019, una contracción de 21%.

Al realizar una evaluación por zonas geográficas del desempeño de ventas durante 2020, se observa que entre las provincias más afectadas se encuentran Galápagos (cuyas ventas se contrajeron en un 46% en el período enero-mayo 2020 versus mismo período de 2019), Napo (-34%), Orellana (-34%), Pastaza (-34%), y Morona Santiago (-20%), mientras que entre las provincias con impactos menos drásticos en sus ventas se tienen a Bolívar (-0,4%), Los Ríos (-7%), Esmeraldas (-11%), El Oro (-15%), y Guayas (-15%).

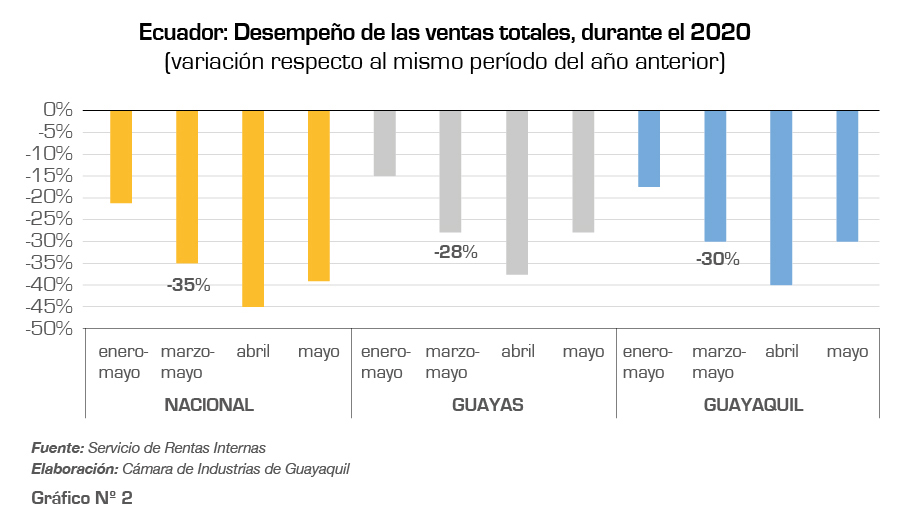

A la fecha, se sigue considerando al mes de abril como el punto más crítico de lo ocurrido durante esta emergencia sanitaria, esto tanto por lo ocurrido en términos de contagios y decesos, cuanto lo ocurrido también en el impacto económico negativo que representó el aislamiento social obligatorio que rigió entre marzo y abril. Durante el mes de marzo, se observa que el impacto negativo sobre las ventas fue relativamente similar a nivel de las mayores provincias (Pichincha, Guayas y Azuay), mientras que, en abril, aunque para todas las provincias la caída de las ventas fue mayor en comparación a lo ocurrido en marzo, el desplome tendió a ser mucho más crítico en otras provincias que en Guayas.

Para el mes de mayo, la situación de las ventas en Guayas fue menos crítica versus el desempeño observado en la provincia durante abril, mientras que en provincias como Pichincha, Esmeraldas, Cañar, Galápagos y Carchi el desempeño fue casi igual de crítico al observado en abril. Ver cuadro No. 6 y gráfico No. 2

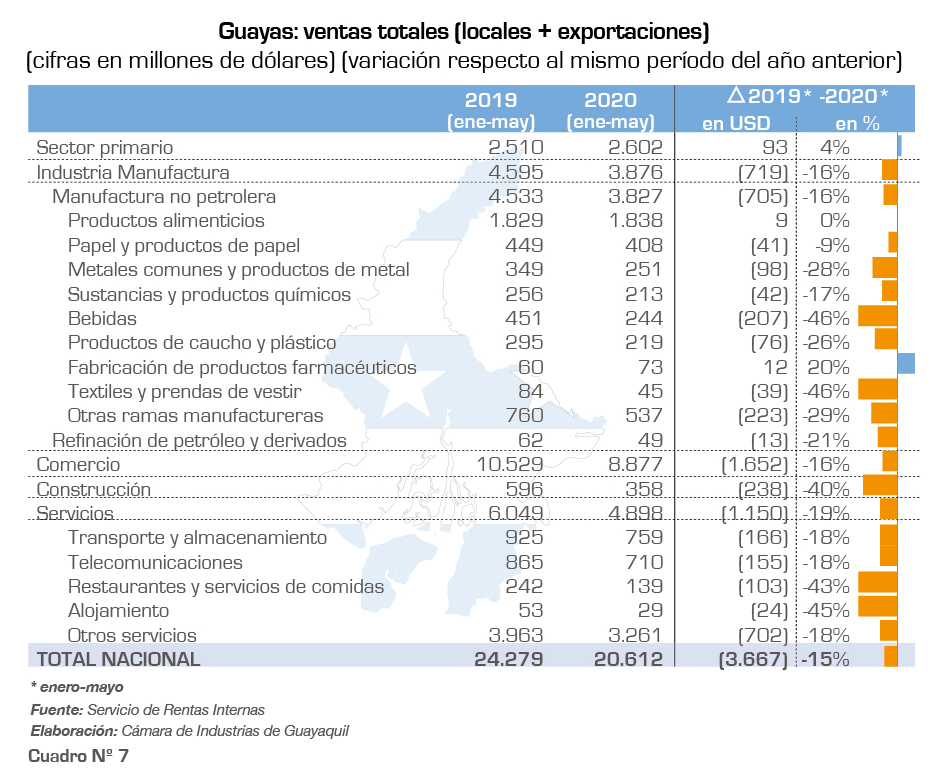

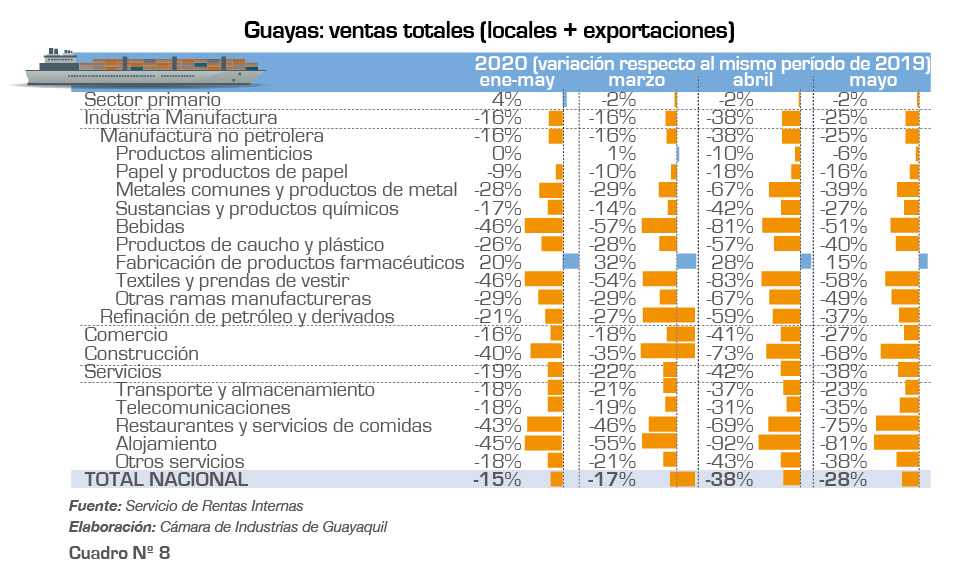

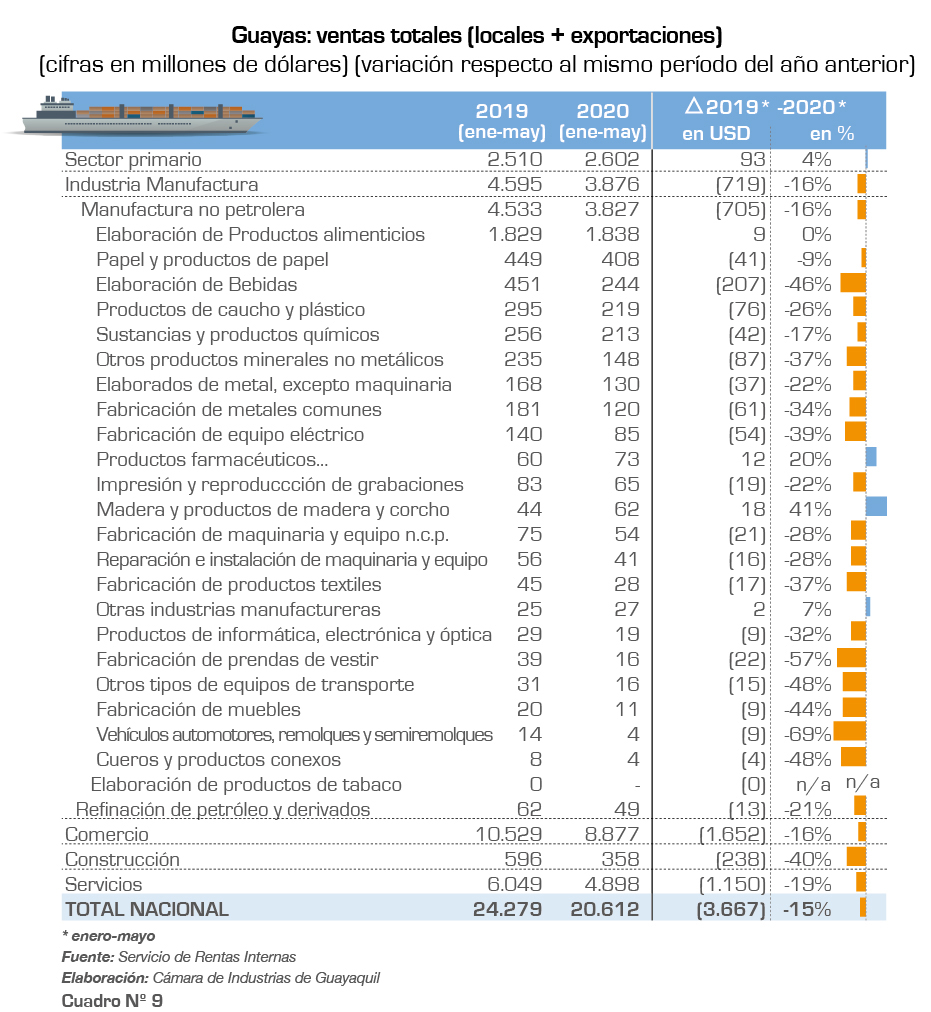

Entre enero y mayo de 2020, las ventas totales en Guayas sumaron USD 20.612 millones, lo que representó USD 3.667 millones menos respecto al mismo período de 2019, una contracción de 15%. En esta provincia, entre las actividades económicas que mayormente han sido afectadas se tienen a las de alojamiento (sus ventas del período enero-mayo cayeron en 45% en comparación a los niveles del mismo período del año anterior), la de restaurantes y servicios de comida (-43%), la de construcción (-40%), e incluso la industria manufacturera reporta una importante caída de ventas de -16%.

Aunque previamente se estableció que para mayo la caída de las ventas en Guayas era moderadamente menor a la caída registrada en abril, es importante señalar que en mayo algunas actividades económicas en Guayas manifestaban todavía importantes tasas de desplome de sus ventas, tal como se observa en el caso de las actividades de alojamiento, restaurantes, construcción e incluso en ramas industriales como la de bebidas.

Pese a lo anterior, es necesario señalar también que en sectores clave para la actividad empresarial de Guayaquil y de Guayas -e incluso de sus zonas de influencia-, durante mayo se evidenció un comportamiento que permitiría pensar en una reactivación económica sostenible: a) en Guayas, el sector comercio, luego de registrar una caída de ventas de 41% en abril (respecto abril-2019), para mayo reportó una caída en sus ventas de 27% (respecto mayo-2019), b) el sector de transporte y almacenamiento, pasó de una caída de 37% en abril, a una de 23% en mayo, c) la industria de elaboración de productos alimenticios pasó de una caída de 10% en abril, a una de 6% en mayo, y d) la actividad primaria en términos generales (agricultura, ganadería, pesca y acuicultura) de la provincia mantuvo en una baja proporción la caída de sus ventas. Ver cuadros No. 7, 8 y 9.

Expectativas en el corto plazo para la actividad económica de Guayaquil y su zona de influencia

A la fecha de cierre de esta edición, la circulación de personas y vehículos en Guayaquil ha continuado aumentando progresivamente, sin que existan de momento cifras que permitan dimensionar la intensidad de esta circulación o del nivel de operación que existe en las diferentes actividades económicas y productivas en la ciudad. A través de encuestas como las realizadas por la Cámara de Industrias de Guayaquil entre sus afiliados se estima que hasta la semana del 15 de julio un 20% de las empresas contaron con hasta un 25% de su personal operando todavía bajo la modalidad de teletrabajo, sin embargo, también se conoce que dichas empresas se encontraban operando hasta un 90% de su capacidad ordinaria.

Tampoco existen cifras suficientes que permitan dimensionar el impacto a nivel de la pérdida de puestos de empleo en la ciudad, sin embargo se espera que sea una cifra significativa (teniéndose como referente, una pérdida de más de 200.000 puestos de empleo a nivel nacional durante el primer semestre de este año, esto según declaraciones oficiales del Ministerio de Trabajo), ésto, básicamente porque la ciudad atravesó prácticamente 45 días con empresas y negocios que tuvieron una operación mínima o incluso nula que impactó de manera directa en su flujo operativo y en su capacidad de pago. Debido a esta problemática de empleo, se espera exista una reducción significativa de la demanda, incluso si existiese una plena movilidad de personas y vehículos, ya que, debido al esquema legal vigente en materia laboral, es difícil prever una generación sostenible de nuevas plazas de empleo. Con esto último no se desconoce lo aprobado en reformas laborales orientadas a la negociación entre empleados y empleadores con el fin de evitar la pérdida de puestos de empleo, pero es importante reconocer también la diferencia entre intentar proteger una plaza y fomentar la generación de una nueva plaza.

Tal como se estableció al inicio, desde el panorama político no se prevén instrumentos fiscales para incentivar el consumo o estímulos para el sector productivo y aunque sí se han activados diferentes instrumentos y líneas crediticias, las cifras al cierre de junio establecen que a nivel de los bancos privados los créditos otorgados cayeron en USD 1.365 millones respecto a los niveles de cierre de 2019, y USD 104 millones menos respecto a lo reportado al cierre de mayo de este año, mientras que a nivel de la banca pública, los créditos otorgados en junio cayeron en USD 136 millones respecto a diciembre-2019, y aumentaron en USD 6 millones respecto a mayo-2020.

Sobre la base de la información disponible, es difícil establecer si se ha reducido la demanda de crédito en el país y si de haberse dado esta situación, cómo ha ocurrido a nivel de las diferentes zonas geográficas, no obstante, es necesario reconocer que tanto por el lado de la oferta como por el de la demanda de créditos existe actualmente un mayor nivel de riesgo en las operaciones crediticias, de manera que es previsible que ciertos agentes, dadas ciertas dificultades para constituirse en sujetos de crédito (principalmente por las perspectivas en su línea de negocio), opten por opciones alternativas de financiamiento (ventas con descuento por compras anticipadas, factoraje, créditos con proveedores, entre otros).

Aunque los elementos previos configuran un panorama económico poco favorable, hoy más que nunca es necesario enfocarse en las fortalezas vigentes de nuestra economía. En este aspecto destacan principalmente a) un sistema bancario sólido, b) el esquema de dolarización que elimina la incertidumbre cambiaria en operaciones de comercio exterior, c) una infraestructura portuaria y aeroportuaria eficiente y suficiente para apoyar a las operaciones de comercio exterior; y, d) principalmente, productos de exportación que han logrado un sólido posicionamiento en los mercados internacionales, de manera que incluso en el escenario actual han logrado un incremento en sus ventas al exterior: camarones (incremento de 12% de lo exportado en enero-mayo de 2020, versus lo reportado en el mismo período de 2019), banano (+17%), cacao (+24%), balsa (+318%), plátano (+3%), productos agrícolas en conserva (+35%), elaborados de banano (+2%), elaborados de cacao (+16%), jugos y conservas de frutas (+8%), alimento para animales (+7%). Incluso se tienen productos poco convencionales que han logrado mayores ventas al exterior: arroz (+228%), concentrados de plomo y cobre (+35%), artículos de madera y corcho (+73%).

Este último factor, la posición de la oferta ecuatoriana exportable en los mercados internacionales, se considera altamente importante, porque permite por un lado sortear las dificultades existentes en el mercado local (sin que esto signifique que se desconozca que en los mercados internacionales también se han dado problemáticas que hayan afectado a la demanda); y, por otro, toda actividad de exportación involucra siempre un círculo virtuoso que favorece a las diferentes actividades económicas que forman parte de su cadena productiva.

Guayaquil continúa ofreciendo al país su infraestructura portuaria para favorecer tanto a exportaciones como importaciones, además de que a la fecha continúa ofreciendo un mercado de más de 2,7 millones de habitantes que resulta atractivo para todo tipo de negocios y que de momento se constituye, junto con su zona de influencia, en la región que mayor estabilidad ofrece a nivel país y de la que se espera haya una pronta reactivación productiva, siendo necesario para esto que se mantengan los debidos controles sanitarios tanto a nivel de empresas como de la ciudadanía.

[1] En Guayas: Balao, Daule, Lomas de Sargentillo, Salitre, Yaguachi, Naranjito, Marcelino Maridueña. En Cañar: Suscal. En Azuay: Sevilla de Oro. En Los Ríos: Urdaneta. En Orellana: Aguarico.

[2] En Sucumbíos: Putumayo, Cuyabeno, Gonzalo Pizarro. En Orellana: Francisco de Orellana. En Esmeraldas: Quinindé. En Tungurahua: Baños de Agua Santa, Patate, Quero, Cevallos. En Chimborazo: Chunchi. En Morona Santiago: Morona, Sucúa, Logroño. En El Oro: Chilla, Balsas. En Zamora Chinchipe: Palanda.